「ローマ土地制度史-公法と私法における意味について」の第1.20版を公開しました。

まだ決して完全とは言えないとは思いますが、この版を一応の校正完了版とします。

「宗教ゲマインシャフテン」の翻訳が完了したら、再度見直すことも有り得ますが、当面これでフリーズします。

カテゴリー: 「ローマ土地制度史 公法と私法における意味について」日本語訳プロジェクト

「宗教社会学」と「ローマ土地制度史」の接点、古キリスト教徒=職人という行き過ぎた一般化

原文

Eine spezifische Handwerkerreligiosität war allerdings von Anfang an das alte Christentum. Sein Heiland, ein landstädtischer Handwerker, seine Missionare wandernde Handwerksburschen, der größte von ihnen, ein wandernder Zelttuchmachergeselle, schon so sehr dem Lande entfremdet, daß er in einer seiner Episteln ein Gleichnis aus dem Gebiete des Okulierens handgreiflich verkehrt anwendet, endlich die Gemeinden, wie wir schon sahen, in der Antike ganz prononziert städtisch, vornehmlich aus Handwerkern, freien und unfreien, rekrutiert.

私の訳と注釈

但し職人による独特の信仰は古キリスト教においては当初からの特徴であった。その者達の救世主は、地方の都市の職人[1]であり、その布教者達も遍歴する職人の徒弟[2]であり、その中の最大の者は天幕布作りの遍歴徒弟職人[3]であり、既にその時点ではその者は地方からは遠ざかっていたために、その者によるある書簡の中で接ぎ木を使ったたとえ話[4]において、明らかに逆に説明してしまっており[5]、結局の所はそういった諸ゲマインデは、既に述べたように、古代においては全く明確に都市においてのものだったのであり、取り分け職人から、自由民も奴隷も含めて、信者を獲得していた。

[1] <丸山>言うまでもなく、大工であったイエス・キリストのこと。</丸山>

[2] <丸山>中世ドイツの遍歴職人見習いのイメージで描写されている。但し古代の実情とは異なる。「ローマ土地制度史」では農園主が配下のコローヌスや奴隷達を自給自足のため都市の鍛冶屋や陶磁器職人に一定期間入門させることが説明されている。</丸山>

[3] <丸山>聖パウロのこと。パウロはヤギの毛で作った布を裁断して縫い合わせて天幕を作り、それを販売していた。</丸山>

[4] <丸山>パウロ書簡の中の「ローマ書11:11~24」の「神の接ぎ木」の喩えのこと。</丸山>

[5] <丸山>パウロの記述では「悪いオリーブの樹の枝(異邦人)が良い樹(信仰)に接ぎ木される」となっているが、オリーブの接ぎ木は良い実を付けるものの樹勢が衰えたり一部病害虫にやられている樹の枝を、若い生命力の高い野性の樹などに接ぐものであり、パウロの喩えは台木が良いもので、上に接ぐものが悪い枝になっていて逆である。但し、そういうオリーブの接ぎ木についてたとえ田舎に在住していても自分で栽培していない限り詳しく知っている筈はなく、必ずしもパウロが田園から遠ざかっていたという証拠にはならず、むしろヴェーバーが「ローマ土地制度史」の時に得た農業書からの知識をある意味ひけらかしただけのように見える。またパウロが一つの都市に定住していなかったことは「使徒言行録」の記述からも明らかだし、また「遍歴」職人であれば同じく旅を続けていた筈で、ヴェーバーのここの記述はこじつけに近い。</丸山>

この訳注5の所の、パウロが「ローマ人の手紙」の中で、異邦人がキリスト教徒に改宗するのを、オリーブの接ぎ木に例えたことで、ヴェーバーはそれが間違っている(どう間違っているかは上記の訳注5参照)から、それはパウロが地方ではなく都市に生きていた証拠だとし、またその一例だけを拡大解釈し、古キリスト教徒の中心が都市での職人だったとしています。そもそもこのオリーブの接ぎ木についてヴェーバーが詳しいのは、明らかに「ローマ土地制度史」を書く時に、コルメッラやウァッローなどの農業書を原書で読んでいるからです。当時のローマの農業でオリーブはワイン用ブドウの栽培と並んで換金作物としては最重要のものでした。しかし苗から一々育てていたらお金が入ってくるまで5~10年はかかるため、それを短縮するために、おそらく山の中に生えている野生のオリーブを植え替え、かつそれらの野性のオリーブの樹が良質の油が採れる実を付けるとは限らないため、既に良い実が採れることが分かっている樹の枝をそうした野性のオリーブに接ぎ木して、資金回収と品種改良の時間を短縮することは当時の農場経営者にとって非常に重要なことでした。しかしその内容は極めて専門的なものであり、それを知らなかったからと言ってパウロが地方の生活を知らないなどと決めつけることはあまりにも短絡的です。更にはたった1名の例だけから、古キリスト教徒が都市の職人が中心であったなどとするのは、要するに強引にプロ倫の論理に結び付けようとしているだけにしか思えません。

私だけではなく聖書学者の田川建三さんは、「書物としてしての新約聖書」のP.246で「使徒パウロがディアスポラの職人の出身だというので、しばしば逆の極端に走り、ディアスポラのユダヤ人出身のキリスト教徒はみな職人の出であるかの如く勘違いする人も多いが--マックス・ウェーバーとその日本的亜流--、これはまた、僅か一例を全体像とみなす間違いの典型である」と批判しています。

大体、都市の職人とか小金持ちだったのは、イエスの最大の敵対者であったパリサイ人の方でしょう。ここでのヴェーバーの議論は倒錯とこじつけ以外の何物でもありません。

「ローマ土地制度史」日本語訳1.1版公開

「ローマ土地制度史-公法と私法における意味について」の第1.1版を公開しました。

変更点は20箇所ほどですが、ほとんどがミススペル、誤字の修正、半角スペースを入れたり取ったり、です。

Amazonで販売しているものは、変更されたものが販売開始になるまで後2日くらいかかります。

「ローマ土地制度史」Amazonでの紹介文

Amazonでの販売用に考えた紹介文です。この程度でもこれまでこの論文の内容をここまで的確にまとめたものはありませんでした。

==============

マックス・ヴェーバーの教授資格論文である1891年の”Die römische Agrargeschichte in ihrer Bedeutung für das Staats- und Privatrecht”の最初の日本語訳です。訳者にとって2020年9月にリリースした同じくマックス・ヴェーバーの「中世合名・合資会社成立史」に続く第二弾の日本語訳となります。

この論文でヴェーバーは古代ローマにおいての様々な土地の測量方法と分類、税制、それを規定する法規と行政政策、そして中世の荘園制へとつながっていく大地主制度の発展といった広範囲な内容を論じています。特に中心となるのは共和政後期から帝政期にかけて度重なるローマの侵略戦争によって獲得された広大な元の敵地が、一旦は ager publicus というローマ人民の公有地となり、次第にそれが貴族を中心とした階層の占有地に変わって行き、さらに途中でグラックス兄弟の改革で没落自営農民への救済手段に転用されようとして大混乱を引き起こします。その後それが紀元前111年の土地改革法で全面的に見直され、ager privatus vectigalisque という、個人に割当てされた土地でありながら、地代(税)を払わなければならない土地へと変えられていきます。最終的にはそれが中世に続く大土地所有制度の基礎を作るようになっていく過程の私法・公法・行政法上の扱いを、法的文献だけでなく測量人達の残した資料、大カトーやコルメッラ、ウアッローといった人の農業書、また当時モムゼンを中心として解読が進められていたローマの碑文集などの様々な文献にあたりながらまとめています。

直接的にはローマ法を論じた論文でありながら、最終的に「経済と社会」としてまとめられようとしていたヴェーバーの社会経済史研究の原点を成す重要な論文であり、発表当時その綿密な文献調査は驚きをもって受け止められ、少壮気鋭の学者としてのヴェーバーの名前を広く知らしめた論文です。

ローマ土地制度史-公法と私法における意味について」の日本語訳 正式0.99版

ほぼ最終版です。明日念のため通してチェックして初版とする予定です。

Weber-Roemische-Agrargeschichite-Ver0_99.pdf

追記:8月28日

校了し、正式版を公開しました。

ローマ土地制度史-公法と私法における意味について」の日本語訳 正式0.81版

ローマ土地制度史-公法と私法における意味について」の日本語訳 正式0.81版です。訳者の序文を付けてほぼ完成形に近い形となっています。これまではPC上で校正していましたが、これからはこれを印刷して紙での校正を行い、それを最終校正として初版にします。9月頭の公開及びAmazonでの販売開始を目標としています。

ローマ土地制度史-公法と私法における意味について」の日本語訳 正式0.51版

まだ序文等は入れていませんが、取り敢えず訳者注を脚注にし、また原注は一行開けてかつポイントを落とすという作業が完了しました。全体で301ページ、訳者注は500を超えました。

信じられない全集の編集ミス発見。

またモーア・ジーベックの全集の信じられない編集ミス発見。「ローマ土地制度史」の第3章の下記の注を丸ごと落としてしまっています。何だこの全集、本当に。

原注と全集側の注の間に不自然な空白があり、何かのミスでここを削除してしまった可能性が高いです。

[42] Die Verhältnisse dieser laeti werden hier nicht näher erörtert. Cf. Böcking ad Not. Dign. Vol. II, p.1044ff. Auf das Gesetz des Honorius und Theodosius, betreffend die Scyren, kommen wir weiter unten noch zu sprechen.

(以下証拠画像。クリックで拡大。)

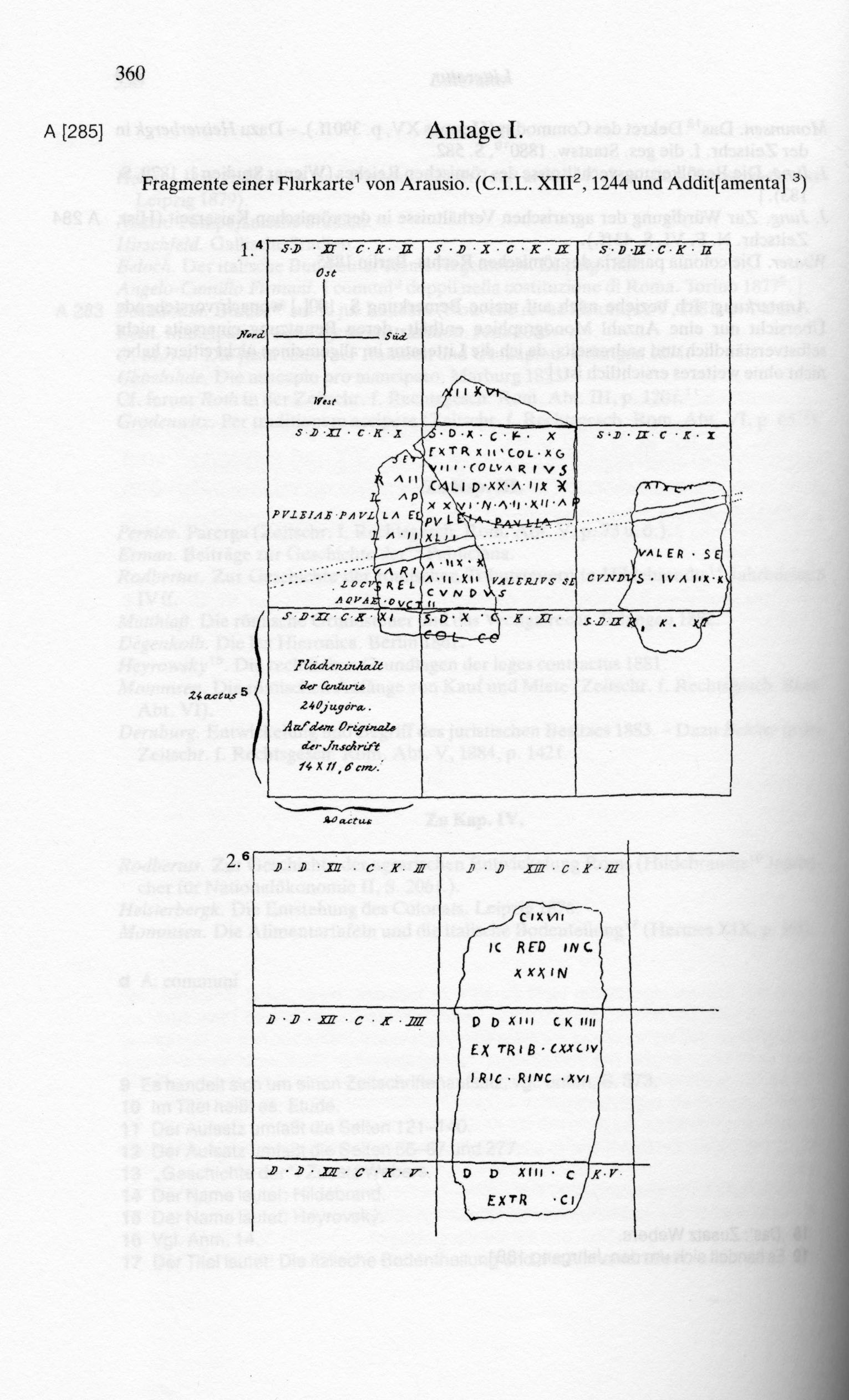

ローマ土地制度史-公法と私法における意味について」の日本語訳(69)付記部

附録でついているアラウシオの耕地図についてのヴェーバーの説明です。これで本当に最後になります。

なおこの耕地図のヴェーバーの解釈がどうなのかは、さすがに私の手には余りますので、あくまでヴェーバーの説明をそのまま訳したものとしてご理解願います。

=============================

付記 アラウシオの碑文 C.I.L., XII, 1224

(参照 上記文献への追記部)

上記の文献情報にある以下に掲げる碑文の断片のオリジナルは、全体が失われている碑文の2部分を一つにしたものであるが、元々はヒルシュフェルト≪Gustav Hirschfeld、1847~1895年、ドイツの考古学者≫教授が所有されていたものを氏のご厚意でご提供いただいたものである。私はこの断片についてそのサイズのため、それについてはC.I.L.が情報を付けていないのであるが、ただ概略的なコピーとしてここに掲載したが、それ故にその他の諸点で全くもって正確な複製品ではない。最後の点はテキストが何とか読めることから、そこまでの正確さを期す必要性はないであろう。二番目に右隣にある断片[二つ目の断片]はC.I.L.の追記部からのものであるが、それについてはヒルシュフェルト教授は模写のみを提供されている。この断片の原寸は私には不明である。そのサイズについて考えられることは、次のことが私には非常に確からしいと考えられる。つまりはこの2番目の断片は1番目の断片の右下に元々あったものが欠落した部分だということである。上方の部分の境界内に書いてあるテキストの解読は確実性が高いとは全く言えない。しかしながら私はこの断片上のテキストを継ぎはぎしてみることは試みなかった。というのは私個人ではこの断片の中のそれぞれの領域の面積について論証することが出来ないからである。しかし私が考えたそれぞれの部分の組み合わせ方が正しいとしたら、この碑文は1ケントゥリアの領域をほぼ丸ごと含んでいることになる:S. D. X. C. K. Ex tr. XII. col. XCVIII. (XC. VIII?) Colvarius (col. Varius?) Calid xx. a. IIX. ?[Xに横棒を引いたものでこれは通貨単位のデナリを表す。ちなみにMax Weber im TextのCD-ROMはここを10の1000倍で10000としているが、そうも解釈出来るが全集の注によれば間違い。]. XXVI. n. a. II. XII. Appuleja Paula XLII. a. IIX. ?. …. a. II. XII. Valer. Secundas IV. a. IIX. ?. II.(もちろん次のことは目に付く。つまり横線の下にある左側の部分は右側の部分よりも一列分大きいということである。)長方形の区画部分についてその縦横比は約6 : 5(14 : 11.6 cm)となっており、これはつまり24 : 20 ローマフィートに相当し、偶然ではなく、故意にそうされたもので、何故ならこの略地図上では水道の位置がずらされているように見えるからである。というのはそのような引き方が意図的に引かれたということは、私にはこの断片の左下の部分が全く断片とはなっていないことから疑いようないと思われる。3番目の断片、下にある方はC.I.L.によればそれはただより古い版のものがそのまま使われている可能性があり、テキストが破損しているように思われる。――補完がほとんど試みられていないということはそれ自体当然のことであろう。この断片に書かれたテキストからすれば、この碑文は帝政期の盛期に作られたものであろう;というのはこの測量地図はしかし青銅と亜麻布の上に描かれており、よってこれは単なるコピーであって原本は更にかなり古いものである可能性があるからである。この碑文の解釈にあたっては、その最も重要なことの理解に成功したとすれば、それは属州の植民市での課税状況と、全体の土地の分割の仕方についてであり、a. IIXが3回繰り返し登場しているということが特に注目に値するであろう。人名から始まる部分でそれが10ユゲラの面積を持っているとするならば、それは次のことに適合するであろう。つまりこのケントゥリアはニプススによって言及された240ユゲラの面積のものであり、それは課税対象の土地として規定されたものである(ニプススはこれらの土地を単に”ager scamnatus”として描写している)。これらの土地の全体の面積は、それは先に引用したa または DX とは合致していないが、20+12+42+12+4 = 90 ユゲラとなり、つまりは、この数字が二列目のXC[= 90]の意味するもので、そして次の VIII は次の領域に属するものとすれば、その計算となる。もしかすると a. IIX が意味するのは耕地に対しての現物貢納[octava = 1/8]の率であり、その隣にデナリウス記号の下に書かれた数字によって固定の税額が示されているのであろうと思われ、そして a. II. (arvum secundum [二級の耕地]?) は XII[= 12]の意味であるか、あるいは税が課せられない狭小な土地であろう。a. は “asses”[銅貨]と解釈すべきとモムゼンが主張している。しかしそうでないことは非常に確からしいと思われる。いずれにせよ私の考えでは名前の後に続く数字はその名前の者に割当てられた土地の面積である。≪全集注によればここはモムゼン説よりヴェーバーの見解が正しいとされている。≫左側の[実際の図では下の]ケントゥリアの断片図は、ある者に割当てられた土地が複数のケントゥリアにまたがっていることを示している。モムゼンがこの断片に対して前書きとして補足していることは: ex tributario (scil. agro) redactus in colonicum[植民市の tributario (すなわち土地)から減らされた部分]であり、それはつまりヒュギヌスが203ページ以下で言及しているケースを扱っている図である:つまりローマの測量地図を使った課税対象の農地の分配である。その際にそれぞれ割当てられた土地が異なった面積であるに違いないことは明白である。しかしながら一般的に言って、いずれにせよこの碑文においての数字の記載の仕方から、ここではボニタリー所有権として把握された土地割当てが行われているように想われる(Calidus は XX[= 20] と XXIV [= 24]デナリの税金を課され、Secundusは IV [= 4]と II [= 2]デナリである)。このコピーが作られた目的は同様に不明であるが、他のことと同様に、前述の通り解釈して注記したことは、依然疑わしさを含むものである。

ローマ土地制度史-公法と私法における意味について」の日本語訳(68)P.349~352

「ローマ土地制度史―公法と私法における意味について」の日本語訳の第68回目です。ついに本文を全て訳し終わりました。後は付録のアラウシオの耕地図についての解説が4ページ残っているだけです。ヴェーバーはこの長大な論文の結論部として、何とわずか半ページしか書いていません。しかもその内容は「世界市民」といった、それまで一度も議論しなかったことに関しての極めて舌足らずな議論であり、肩透かしを食らったように感じました。まあローマ法講義資格を得るための論文であって、独立の書物ではない、ということを考えても、この論文も結局の所はトルソなのではないのか、という思いを禁じ得ません。

========================

次のことを頭の中に思い浮かべなければならない。つまり古代の世界では帝政期の初期においてべーベルの理想≪アウグスト・べーベル、1840~1913年、マルクス主義者でドイツ社会民主党の創始者。その主著の「女性と社会主義」で、男女の自由意志に基づく平等な結婚を主張した。≫に合致するような結婚の法的構成は上述したような状態で de facto [事実上]のものとなっており、その後一般的にまた de jure [法律上]でも有効なものとなっていった。その結果として起きたことは周知のこととなっている。こうしたローマにおける労働の実態という枠組みの中で、このような経済的発展とキリスト教的な結婚の理想の関係を評価することは不可能である。しかし次のことは明らかである。つまり農場の経営者が奴隷という存在を解体したことが、それらの奴隷にとっては内面深くにおいての精神の健全さの回復につながったのであるが、それはしかし社会の最上位層1万人[権力者・大富豪]の没落の中で、諸蛮族はそういった結婚の理想を高く評価して自分達の制度として受け入れる、ということは全くしなかった、ということである。外面的には既に注記したように、奴隷を使った自営的農業経営の確立は、それは労働力調達コストの高騰とそれによる大農場制による自分の土地の耕作で上がる利益の減少と共に現われたことから分かるように、帝政期においての農業発展の結果であった。こうした発展が次に向かったのは、当然のことながら次の地点であった。それは奴隷達が奴隷舎を出て、自分自身の家に住み単婚状態で暮らしている「解放農奴」――[ヴェーバーの時代の]現代的な例えを使うならば≪プロイセンでは19世紀初頭から社会改革として農奴を自営農民に解放する政策が進められていた。≫――に成ったという地点である。奴隷の農場主に対しての権利状態が同様に示していたのは、その農場主の経営を固定地代に基づくものに変えていく方向に導いていた、ということである。文献史料は次の二つの場合を区別している。一つは奴隷が固定地代を支払うことを条件としてある土地区画に留まる状態であり、もう一つは奴隷が “fide dominica” 117a)[主人=地主に対して忠誠を誓った状態]で、ある土地区画をその地主自身の経営のために耕作している状態である。

117a) D. 20 §1 de instructo 33, 7 (スカエウォラ)。ある者がある土地をそこで使う農具と一緒に遺贈した、――”quaesitum est, an Stichus servus, qui praedium unum ex his colonit … debeatur. Respondit, si non fide dominica, sed mercede, ut extranei coloni solent, fundum coluisset, non deberi. [奴隷のスティクス≪典型的な奴隷の名前。同名の奴隷を主人公にした喜劇有り。≫に関して次の問いが発せられた。その者はこの土地のある区画に住んでいたのだが…~をする義務があるか、という問いである。(裁判において)法学者は答えた。その者が地主に対して忠誠を誓っているのではなく、地代を支払っているだけで、それは外部のコローヌスが通常そうするように、そうやって農地を耕作していたのであれば、その義務を負うことはない。]

それに対して D. 18 § 44 の前掲部(パウルス)では: Quum de vilico quaereretur, et an instrumento inesset, et dubitaretur, Scaevola consultus respondit, si non pensionis certa quantitate, sed fide dominica coleretur, deberi. — [農場の管理人から(その奴隷の)農具がその者に属するか疑わしい、という疑義が提示された時に、法律の専門家であるスカエウォラは答えた。もし固定額の地代を支払っているのではなく、農場主に忠誠を誓った状態でそこに住んでいたのであれば、(その農具を返却する)義務があると。]――最初の箇所が述べているのは、”dotes colonorum”[コローヌスの嫁資=結婚相手の女性が自分の財産として持参するお金。夫と離婚したり死別した場合にはその女性に返却される。]が一緒に遺贈された、ということであり、つまり独立してある土地を耕作しているコローヌスにとっては、嫁資もその他の財産と一緒に遺贈すべき財産の一つであった、ということである。これらのことほど、次のことをはっきりと示しているものはない。一つにはコローヌス達がここで地主による奴隷を使った経営を単純に置き換えている、ということであり、もう一つはまたこうした奴隷を使った経営が次の傾向を持っていた、ということで、つまりそれが[コローヌス毎に]独立した土地区画に基づく経営で、そこから大地主が固定額の地代を取る、という形式に変わっていく、という傾向である。次の段階での更なる発展の進行においては(後述のテキストを参照)、その他の政治的な要求が農場主にとって自分自身で耕作を行っていくことを不可能にしたのであり、また “fide dominica” として働いていた奴隷による耕作について、その奴隷をどうしても解放せざるを得なくなり、そしてただ政治的な従属、つまりは隷属だけが後に残ったのである。

後者の場合は奴隷は農場主の財産目録の中の一つに過ぎなかったが、前者の場合はそうではなかった。この “fides dominica” とフランク族が征服した地域における “in truste dominica” を比較するのは、ここは適当な場所ではない。≪ヴェーバーはおそらく “in truste dominica” を「領主による農民の保護」と誤解しているように見える。しかし全集の注他によれば、この表現はフランク王国の6世紀のメロヴィング朝にて制定された lex salica に出てくるもので、その意味は「王に忠誠を誓った貴族による親衛隊、従士団」であり、農民に関係したことではなく、 “fides dominica” とは dominica が共通するだけでそもそも比較対象になるようなものではない。≫奴隷達のコローヌスへの接近は、すなわち地方においての農業従事者においてのこうした変化は、しかしながらローマの帝政期の歴史においての、もっとも重要なものの一つであり、また疑いようもなく確実に起きた事実である。

紀元後の最初の世紀において、奴隷達は既に一種の同業者組合[ギルド]のような団体を結成しており、その目的は部分的には相互扶助・葬儀共済のためであり、また他の部分では狭い個人また知り合いとの交わり以外のものであって 118)、それはしかしながら一般的に言えば、諸家族の自発的な組織化の始まりということが出来る。

118) プテオリにおける皇帝領において、奴隷達と自由民達は、モムゼンの C. I. L., X, 1746 – 48 への注記によれば、西方の地の評議会[ordo]とデクリオーネス達と collegium ≪一種のギルド、後には大学や会社という意味でも使われるようになる。≫を組織化していた。バウリ≪ナポリの西20Km、現在のポッツォーリの一部≫の農場においては、C. I. L., X, 1447 によれば collegium Baulanorum [バウリのギルド]が見出され、また ordo Baulanorum [バウリの評議会]もである。同じように見たところでは存在していたようであるのは(モムゼンによる)、C. I. L., X, 1748 での ルクッルス≪BC118~BC56年、共和制ローマの政治家・軍人。美食と豪華な別荘で有名。≫の別荘のある地≪おそらくナポリ湾沿岸の高級別荘地≫でのデクリオーネスである。C. I. L., X, 1746 ではバウリのある一族の管理人[villicus]が墓所を買い求めている。参照:ブリタニアでの碑文 C. I. L., VII, 572 (collegium conservorum [奴隷仲間のギルド])とC. I. L., X, 4856 の collegium familiae publicae [公共的な存在である諸家族のギルド]。C. I. L., XIV, 2112 の法規ではギルドの構成員が他の構成員の恥ずべき行為に対して罰金を科している(参照:C. I. L., II, 27)。ギルドの成員が死んだ場合には、その葬儀がギルドの費用で執り行われ、もし農場主がその奴隷の死体を引き渡さなかった場合には、死体無しでの仮想的な告別式が行われた。プテオリの土地においてのギルドはいずれの場合も公的な性格を持っていて、ゲマインデ団体の形式を真似た諸家族を集めた組織であった。

既に早い時期においてローマの大地主はその配下の手工業者達がまた市場で販売するものを製作するために働くことを承認しており、あるいはよりむしろ、このことは色々な意味で地主にとっての収益源であり、奴隷達に手工業者の技術を学ばせることの目的であった。都市において大地主はそういった産物の販売のための小規模店舗を持っており、その店について大地主は自分の家の息子達や奴隷達を責任者[Institor]にして管理していた 118a)。

118a) 比較する上でもっとも統合された例としては、ロシアのオブロク≪Оброк、ロシア語で賦役や貢納という意味で、農奴に課せられていた義務のこと。≫を課せられていた農奴において同様の状態を見出すことが出来る。

部分的には大地主はこういった者達に対してその店舗を独立採算で営むことを許していた。そのことに関する法律上の概念であるいわゆる adjektizischen Klagen ≪ラテン語で actiones adjecticiae qualitatis, 付随的な資格に基づく訴権、つまりこうした奴隷や息子が行った商売上の不法行為に対して取引相手が実質的な権利者・責任者である大地主を訴えることが出来る権利。「中世合名・合資会社成立史」の中でも連帯責任の議論の中で登場している概念。≫についてはまだ採用されるまでには至っていなかった。中世においての土地に従属している手工業者と、この当時の手工業者との本質的な違いは、古代における大地主の経営が持っていた意味の中に存在しており、それはその当時決して消え去ることがなかったものであり、それが継続して存在したことには次の理由があった。つまり皇帝による有給の官吏を使った国家の行政とまた軍隊の存在が、占有に対してより上位に立っていた、という理由である。そういった占有というものは一旦崩壊し、また至る所でその本来の性質に従って相互に競い合うように地方においての大地主の自治的支配権が確立し、自らリスクを取るようになったに違いないのであるが、――その次の段階が到来し、そこでは占有者達が自らの農場内での工房において自ら武器を鍛造させるようになり、そして大農場経営制による自給自足がそれらの工房を、その地域での権力を掌握するための新しい組織の唯一可能な細胞であるように見せつけるようになるのであり、そこではしかしながら大地主にとって農業的なそして産業的な発展が弱体化してしまい、そして占有者にとっては大土地所有の政治的な意味が再び前面に登場してくるのであるが、一方ではそうした産業上の発展は今やその土地に隷属している手工業者自らが担うことになったのである。

結論

ローマにおける国家意識が、共和国をしてムニキピウムの各ゲマインデ団体の集合としての世界[orbis terrarum]という考え方を意識的に捨てさせることになった。次に長く続いた帝政期には、国家ゲマインシャフトによる狭い地域に限定された愛国主義というものを、有効的な国家の推進力としては排除した。世界市民という考え方は、その本来の性質から、政治的なイデオロギーではなく、宗教的な推進力の根底にあるものとして把握され、また同時に成果をもたらすこととなった。至る所で遅延し、そして財政についての行政上の必要性と混ぜ合わされて一体化した、そういった世界市民という考え方を、単なる理想論から現実的なものにしていこうとする試みは、帝国全体の住民の過半数に対して、その者達をローマの領地と国家的な強制組織の中に併合すること≪カラカラ帝による属州民へのローマ市民権の付与などを言っていると思われる。≫と組み合わされた形で実施された。ただその者が耕作している足元の土塊を、ローマの世界帝国の住民は再び勝ち取ったのであり、そういった土塊がその住人にとって、そこからその者の思考や利害に関係することごとが生み出されるものとして再び把握され始めたのである。新しい発展が引き起こされるためには、領土と地方での権力の両方においてのローマ帝国の没落が必須だったのであり、その発展の過程においては、更にまた古くからの帝国の統一状態というものが、もはや皇帝による課税と行政管理の機構としてではなく、ある種の統一された世界という観念的な像として人々の前に現れて来たのであり、その結果としてそれが作用する領域を拡大することが出来たのである。